- Купить крипто

- Рынки

Фьючерсы

Фьючерсы- Спот

- Копитрейдинг

- Earn

- Еще

Отчет «Красивые деньги» от The Circle: Не является ли истинным победителем в сфере стейблкоинов не эмитент?

Оригинальное название: Выплата Circle в размере 461 млн долларов показывает, кто получает доход от USDC — и это не Circle

Оригинальный автор: Джино Матос, CryptoSlate

Оригинальный перевод: TechFlow на DeepTech

Краткое изложение DeepTech: Данные Circle за 4 квартал выглядят многообещающими — объем USDC вырос на 72% в годовом исчислении, доходность увеличилась в пять раз — но финансовые показатели раскрывают суровую реальность: на каждый доллар, заработанный в виде дохода от резервов, 0,63 доллара уходит биржам, контролирующим доступ, и поставщикам кошельков. В этой статье подробно рассматривается структура распределения доходности, анализируются взаимоотношения между эмитентами стейблкоинов, поставщиками каналов и пользователями, а также то, как эта система будет подвергаться давлению в условиях снижения процентных ставок.

Полный текст:

Отчет Circle за 4 квартал рассказывает историю, ориентированную на рост, которую компания надеется, что инвесторы поймут: Оборот USDC вырос на 72% в годовом исчислении до 75,3 млрд долларов, доходность резервов увеличилась на 69%, а скорректированная EBITDA выросла в пять раз.

Однако отчет о прибылях и убытках показывает другую картину — эмитент генерирует доход, но сразу же отдает большую его часть платформам, контролирующим доступ пользователей.

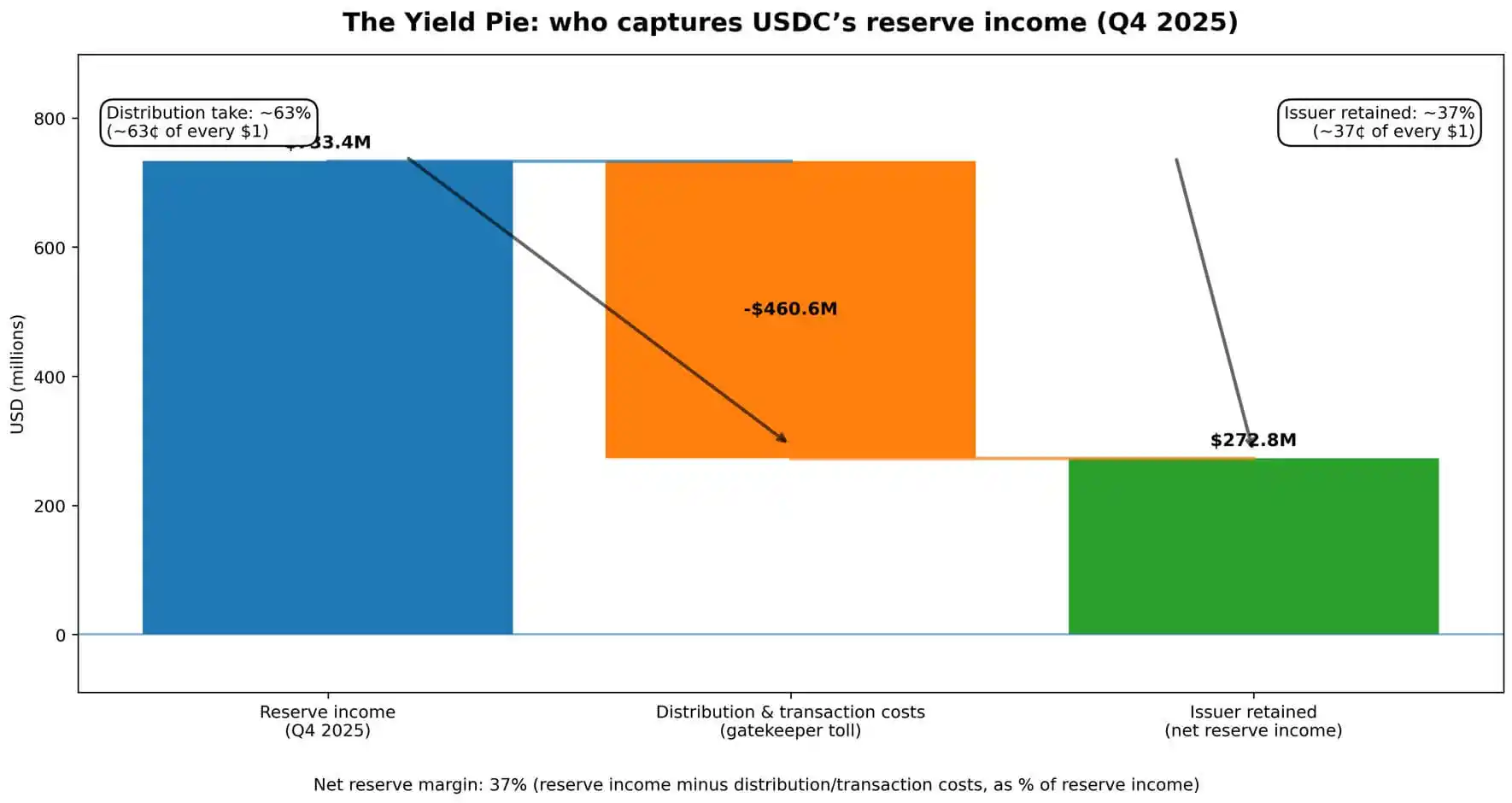

Цифры говорят сами за себя. Квартальная доходность резервов Circle составила 733,4 млн долларов.

Из этой суммы 460,6 млн долларов были распределены и израсходованы в качестве торговых издержек, то есть примерно 0,63 доллара из каждого заработанного доллара было отчислено — средства, полученные от инвестирования депозитов клиентов.

Общий доход в сочетании с доходностью резервов составил 770,2 млн долларов, при этом расходы на распределение составили почти 60 % от всего дохода, полученного в результате деятельности компании.

У Circle остается то, что остается после выплаты «стражам».

Это не информация, скрытая в сносках. Circle представляет «выручку за вычетом расходов на дистрибуцию» (RLDC) в качестве ключевого показателя эффективности, ежеквартально раскрывая информацию о прибыли RLDC наряду с данными о доходах и чистой выручке.

Инвесторам передается следующее сообщение: доход есть, но для того, чтобы получить к нему доступ, необходимо заплатить «плату за хранение». Суть бизнеса стабильных монет заключается в переговорах между эмитентом и биржами, кошельками и финтех-каналами, которые фактически владеют контролируемым балансом.

Кто делит доходы

Стейблкоин генерирует доход через прямой механизм.

Пользователи вносят доллары или конвертируют криптовалюту в стейблкоин. Эмитент держит эти средства в резерве, в основном инвестируя их в краткосрочные государственные ценные бумаги и аналогичные инструменты, получая текущую процентную ставку.

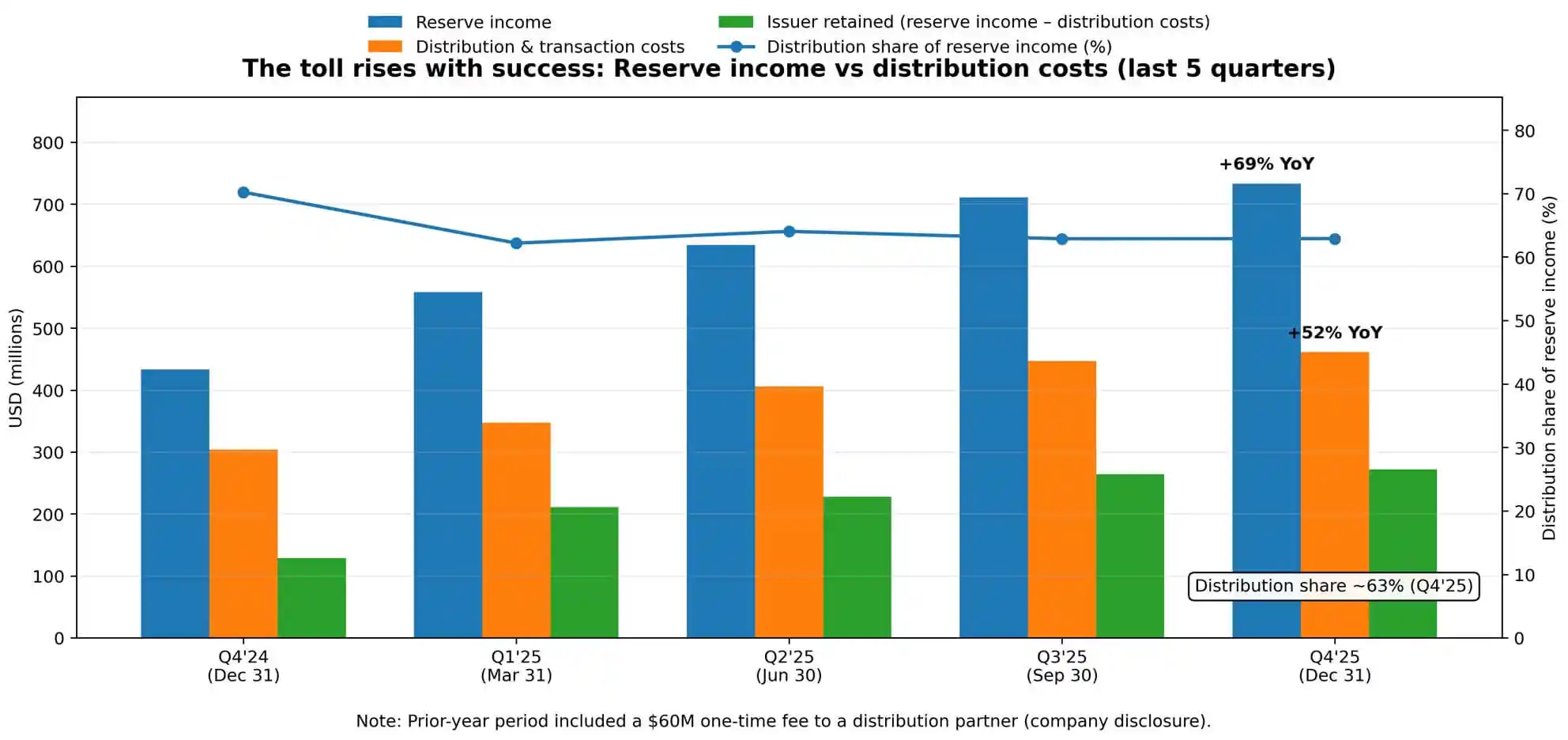

Отчет Circle о резервах за 4 квартал показывает, что уровень доходности составил 3,8%, что на 68 базисных пунктов ниже, чем в аналогичном периоде прошлого года, что отражает эволюцию курса ФРС. Но даже несмотря на снижение процентных ставок, доходы от резервов продолжают расти — средний объем обращения USDC удвоился с 38,1 млрд долларов до 76,2 млрд долларов.

Масштаб превосходит скорость. Эта динамика является ключом к пониманию 52-процентного увеличения расходов на дистрибуцию по сравнению с предыдущим годом.

Circle явно связывает этот рост с «увеличением дивидендных выплат», отмечая, что в предыдущем году были раскрыты единовременные расходы в размере 60 миллионов долларов.

Без учета этой единовременной выплаты внутренний рост экономики распределения ускоряется еще больше. Чем больше торт, тем быстрее растут сборы.

Чистая маржа резервной прибыли Circle — доход от резервов за вычетом расходов на распределение и транзакции в процентах от дохода от резервов — осталась стабильной на уровне 37% в 4 квартале.

Другими словами, из каждого доллара общего дохода от резервов Circle удерживает около 0,37 доллара, а остальная часть поступает партнерам по дистрибуции.

Эта структура затрат не поддается простому размыванию по мере увеличения масштабов.

Распределительные выплаты не являются технологическими расходами, а также не являются фиксированными затратами, которые могут быть разбавлены объемом транзакций. Это согласованные экономические договоренности, связанные с позициями каналов и потоками средств, а это означает, что они являются устойчивыми и могут еще больше укрепиться по мере усиления переговорной позиции «хранителей ворот».

Структура «олигополии» в качестве рыночной рамки

Термин «олигополия» здесь используется в переносном смысле, а не в обвинительном. Это относится к нескольким «стражам», контролирующим точки доступа пользователей и извлекающим соразмерную долю экономических выгод на основе своей переговорной силы.

Об этом ясно свидетельствуют собственные заявления Circle о рисках. Компания предупреждает, что она может «не быть в состоянии поддерживать существующие отношения с финансовыми учреждениями и аналогичными предприятиями» или устанавливать новые. В нем также подчеркивается риск принятия «менее выгодных финансовых условий» и то, что «зависимость от нескольких ключевых дистрибьюторов» является структурным ограничением.

Эти условия имеют решающее значение, поскольку они позиционируют отношения в сфере дистрибуции как игру сил, а не как отношения с поставщиком. Circle сообщила о показателе под названием «USDC на платформах», который отслеживает долю USDC, хранящегося на партнерских платформах, от общего объема предложения.

К концу года этот показатель достиг 12,5 млрд долларов, что на 459% больше, чем в предыдущем году, а средневзвешенный дневной показатель составил 17,8% от общего тиража. Компания активно отслеживает, где концентрируются остатки, — еще раз подтверждая: Тот, кто контролирует канал, диктует, кто получает прибыль.

Полем битвы конкуренции является не технология стейблкоинов или управление резервами, а доступ к ним.

Биржи, кошельки и платежные платформы находятся между эмитентом и пользователем, монетизируя эту позицию. Circle может создавать более качественные продукты, добиваться ясности в вопросах регулирования и оптимизировать доходность резервов.

Однако, если крупный дистрибьютор изменит стимулы или угрожает продвигать конкурента, экономическая ситуация может быстро измениться. Прибыльность эмитента зависит от условий, установленных контролирующими органами.

Что происходит в условиях снижения ставок

В настоящее время эта система функционирует в условиях средней процентной ставки около 3%, когда доходность резервного портфеля достаточна для поддержки экономических интересов как эмитента, так и дистрибьюторов, оставляя пространство для расширения маржи.

Но процентные ставки имеют направление, и курс ФРС имеет решающее значение. По состоянию на конец февраля 2026 года доходность казначейских облигаций, определяющая ставку резервного портфеля, остается в пределах медианного диапазона 3%. Однако рынок ожидает потенциального снижения ставок в ближайшие кварталы.

В условиях снижения ставок, если расходы на дистрибуцию являются жесткими, экономическое давление на эмитента будет расти быстрее, чем снижение комиссионных дистрибьюторов.

В потенциальном сценарии, если ставки упадут на 100 базисных пунктов, а выплаты по распределению останутся фиксированными или будут снижаться медленнее, чем резервные доходы, маржа прибыли Circle по RLDC подвергнется дополнительному давлению.

Если ставки упадут еще на 100 базисных пунктов, в условиях жестких дистрибьюторских контрактов экономическая эффективность эмитента может приблизиться к нулю или даже стать отрицательной, что приведет к пересмотру условий контрактов или консолидации отрасли.

Это не спекуляция. Прогноз Circle уже отражает ожидаемое снижение маржи по сравнению с 40-процентной маржой прибыли RLDC в четвертом квартале. Компания устанавливает цены в условиях, когда расходы на дистрибуцию не снижаются пропорционально резервным доходам.

Эта динамика усиливает конкуренцию за оставшуюся маржу, подталкивая всю категорию к более агрессивным схемам «плати, чтобы играть» или структурным перезапускам.

Политическая экономика плавающих резервов

Стейблкоин представляет собой необычную политико-экономическую конструкцию.

Пользователи предоставляют плавающие резервы — в случае Circle это 75 миллиардов долларов — но в большинстве случаев пользователи не получают прямой доход. Эмитент получает доход от резерва, но большую часть доли передает дистрибьюторам. Дистрибьюторы получают экономическую выгоду за счет контроля доступа, но не несут риска по активам и обязательствам.

Пока пользователи ценят удобство и стабильность выше доходности, такая схема может функционировать. Однако, как только стейблкоины достигнут массового распространения, вопрос о том, кто должен получать эту прибыль, станет все более актуальным.

В раскрытиях Circle «Закон GENIUS» упоминается как законодательство, имеющее отношение к ее регуляторной среде. По мере формализации нормативно-правовой базы вопрос о том, кто должен получать доход, станет все труднее обойти.

Если стейблкоины служат заменителем депозитов, почему пользователи не должны получать проценты? Если это платежные системы, то чем оправдывается то, что контролеры претендуют на такую значительную долю в экономике? Если это резервные активы, почему эмитент не может сохранить более широкий спред?

Это не риторические вопросы, а основа для пересмотра соглашений между эмитентами и дистрибьюторами, платформами и пользователями, отраслью и регулирующими органами в будущем.

Текущая структура прибыли Circle отражает ее переговорную силу в конкретный момент времени. Эта власть будет меняться в зависимости от изменений в доле рынка, позиции регулирующих органов и альтернативных каналов.

Реальный риск — это не массовое изъятие вкладов из банков

Баланс Circle может выдержать масштабный шок от выкупа. Резервы являются ликвидными, проходят аудит и управляются консервативно.

Операционные риски, о которых сообщает компания, не относятся к классическому понятию «банковского ажиотажа», а связаны с переходом дистрибьюторов — изменением стимулов крупным партнером, продвижением конкурента или созданием собственной инфраструктуры стабильной криптовалюты.

Эта форма риска принципиально отличается от кредитного или ликвидностного риска. Это риск, связанный со структурой рынка, который определяет, как стейблкоины доходят до пользователей.

Если биржа высшего уровня решит уделить приоритетное внимание поддержке другой стабильной монеты, потоки средств быстро изменятся. Если финтех-платформа интегрирует канал конкурента, экономика дистрибуции претерпит перемены.

Варианты эмитента ограничены: платить больше, чтобы сохранить размещение в канале, согласиться на сокращение маржи или создать собственный канал прямой дистрибуции пользователям, что является капиталоемким и трудоемким альтернативным путем.

Показатель «On-Platform USDC» (USDC на платформе) Circle существует, потому что компании необходимо отслеживать эту концентрацию.

Там, где сосредоточены балансы, там и находится рычаг для ведения переговоров. Чем больше USDC сосредоточено на определенной платформе, тем больше эта платформа может извлечь в переговорах.

Прибыль эмитента представляет собой остаток средств после выплаты доли партнерам по распределению.

Проблема эндшпиля

Форма конкуренции между стейблкоинами напоминает борьбу за каналы.

Завоевание доли рынка зависит не от технических или нормативных преимуществ, а от установления и поддержания дистрибьюторских отношений.

Эта структура выгодна эмитентам, располагающим капиталом для оплаты комиссионных сборов, и дистрибьюторам, имеющим достаточно большую базу пользователей для достижения эффекта масштаба.

Давление интеграции очевидно.

Снижение процентных ставок сокращает маржу эмитентов. Поскольку дистрибьюторы могут договариваться о более выгодных условиях благодаря концентрированным отношениям, их готовность поддерживать несколько стейблкоинов снижается. Пользователи склонны использовать настройки по умолчанию, встроенные в платформы, которыми они уже пользуются.

Вся категория демонстрирует тенденцию к сокращению числа эмитентов, укреплению позиций дистрибьюторов, а по мере сокращения доходов маржа обеих сторон находится под давлением.

Четвертый квартал Circle воплощает эту логику в масштабе.

Компания получила 733 миллиона долларов резервного дохода и выплатила 461 миллион долларов для обеспечения доступа пользователей. Эмитент сохранил 272 миллиона долларов, оставшихся до вычета операционных расходов.

Это экономическая реальность стейблкоинов: они не являются просто цифровыми долларами или инструментами для торговли процентными ставками.

Они представляют собой переговоры между эмитентом и контролерами о том, кто получит спред — это ежеквартальное мероприятие, в котором ставки определяются размером флоата и уровнем ставок.

Вам также может понравиться

Банк Японии тестирует систему расчётов на основе Blockchain

Ключевые выводы: Банк Японии станет первым среди стран G7, кто внедрит технологии распределённого реестра на уровне резервных расчетов.…

Прогноз цены Ethereum: Киты вызывают седьмой красный месяц, а сектор RWA достигает $15B

Key Takeaways Ethereum переживает беспрецедентную серию из семи месяцев подряд с понижением, что усиливает медвежьи прогнозы цен. Главные…

Тезис о “Макро Дне” от VanEck: Является ли зона $60K–$70K настоящим перезапуском цикла?

Ключевые моменты: Эталонная стоимость Биткоина в диапазоне $60,000-$70,000 не является вершиной распределения, а скорее первым этажом для дальнейших…

WBT показал тихий 15-кратный рост, пока все следили за мем-токенами

Ключевые моменты: WBT, нативный токен европейской криптобиржи WhiteBIT, показал значительный рост, достигнув более $50, тогда как начальные годы…

Артур Хэйс предсказывает $750,000 за Bitcoin к 2027 году из-за печатания денег

Ключевые моменты Артур Хэйс ожидает значительный рост цены Bitcoin, прогнозируя $250,000 в 2026 году и $750,000 в 2027…

Иранский отток на биржах увеличился на 700% на фоне усиления предупреждений о санкциях на USDT

Ключевые выводы: Отток криптовалют через крупнейшую иранскую биржу Nobitex увеличился на 700% после военных ударов США и Израиля.…

Прогнозы цен на криптовалюты на сегодня, 2 марта – XRP, Bitcoin, Ethereum и их перспективы

Key Takeaways Bitcoin продолжает стоять на уровне выше $66 000, несмотря на эскалацию напряжённости между США и Ираном.…

Прогноз цены Solana: миллиардные убытки не потрясли этого SOL кита — что они знают?

Ключевые моменты: Forward Industries, один из крупнейших институциональных держателей Solana, потерял почти $1 миллиард, но продолжает придерживаться долгосрочного…

Цена Ethereum и акции BitMine выросли на 10% после последней покупки казначейства

Ключевые моменты BitMine Immersion Technologies делает агрессивную ставку на Ethereum, увеличивая свой потенциальный контроль над 5% от общего…

Прогноз цены Bitcoin: $1 миллиард возвращается в Crypto ETFs — Возобновляется ли бычий тренд?

Основные выводы В криптовалютные ETF неожиданно получилось $1 миллиард, что вызывает новые надежды на бычий рынок Bitcoin. Bitcoin…

Прогноз цены на Bitcoin: Уровень страха достиг отметки, наблюдаемой только дважды ранее — что произойдет дальше, может всё изменить

Ключевые выводы: – Уровень страха на рынке Bitcoin достиг экстремальных значений, что наблюдалось лишь дважды в истории. –…

Новый ChatGPT прогнозирует цены XRP, Solana и Shiba Inu к концу 2026 года

Ключевые выводы Прогнозы ChatGPT для криптовалют XRP, Solana и Shiba Inu на конец 2026 года предполагают значительный рост,…

Прогноз цены на XRP: 650 миллионов долларов заполнили биржи — готовятся ли инвесторы к продаже XRP?

Основные выводы На прошлой неделе было перемещено около 472 миллионов XRP, что эквивалентно примерно 650 миллионам долларов, на…

Биткойн и WW3: 5 ключевых индикаторов, указывающих на рост глобальной ликвидности BTC

Ключевые выводы Bitcoin сохраняет свои позиции на фоне геополитической напряженности, удерживая уровень в $60,000. Снижение резервов на биржах…

Почему курс Crypto падает сегодня? – Февраль 4, 2026

Ключевые выводы Рынок криптовалют упал на 2.3% за последние сутки, достигнув 2.66 трлн долларов. Большинство топ-10 криптовалют потеряли…

Magic Eden завершает торговлю EVM и Bitcoin NFT: стратегический разворот

Ключевые выводы Magic Eden свернёт поддержку Ethereum и Bitcoin NFT, сосредоточив ресурсы на Solana и платформе iGaming, Dicey.…

Крипто, война в Иране и цены на нефть: геополитические потрясения могут задержать Crypto Bull Run

Key Takeaways Обострение ситуации вокруг Ирана вызывает резкие колебания цен на нефть и криптовалюту, что может повлиять на…

Ethereum Price Prediction: Ethereum Is One Month Away From a Rare Capitulation Record – Bounce or Breakdown?

Key Takeaways: Ethereum faces a potential seventh consecutive monthly decline, threatening to fall below the critical $2,000 threshold.…

Банк Японии тестирует систему расчётов на основе Blockchain

Ключевые выводы: Банк Японии станет первым среди стран G7, кто внедрит технологии распределённого реестра на уровне резервных расчетов.…

Прогноз цены Ethereum: Киты вызывают седьмой красный месяц, а сектор RWA достигает $15B

Key Takeaways Ethereum переживает беспрецедентную серию из семи месяцев подряд с понижением, что усиливает медвежьи прогнозы цен. Главные…

Тезис о “Макро Дне” от VanEck: Является ли зона $60K–$70K настоящим перезапуском цикла?

Ключевые моменты: Эталонная стоимость Биткоина в диапазоне $60,000-$70,000 не является вершиной распределения, а скорее первым этажом для дальнейших…

WBT показал тихий 15-кратный рост, пока все следили за мем-токенами

Ключевые моменты: WBT, нативный токен европейской криптобиржи WhiteBIT, показал значительный рост, достигнув более $50, тогда как начальные годы…

Артур Хэйс предсказывает $750,000 за Bitcoin к 2027 году из-за печатания денег

Ключевые моменты Артур Хэйс ожидает значительный рост цены Bitcoin, прогнозируя $250,000 в 2026 году и $750,000 в 2027…

Иранский отток на биржах увеличился на 700% на фоне усиления предупреждений о санкциях на USDT

Ключевые выводы: Отток криптовалют через крупнейшую иранскую биржу Nobitex увеличился на 700% после военных ударов США и Израиля.…